[讨论]怎么实现做空金银比那?有没有这样一个品种那?附图确实可以做的

本帖最后由 服务三农 于 2017-1-6 13:37 编辑

看到坛子里高手[backcolor=rgb(246, 246, 246)]thinkrich[/backcolor]

喊多银空金,说白了就是做空金银比,附图:金银比现价71,且最近每次贵金属大幅下跌都是金比银跌的多,显示在金银比图表上就是金银比最近不断往下脉冲,所以做空金银比目前来看确实相对安全有保障。 问题来了,金银比怎么做空那,哪个平台有这样一个品种那? 如果都没有这个品种,那么只有在账户了做空黄金,同时做多白银了,可是做多少单位是对等的那?比如做空黄金一标手(100盎司),相应的应该做多白银多少单位那(白银一标手5000盎司)?很费解! 坛子里有人知道吗?还望赐教! 补充两张图 005NfuQBzy6VCIgr8yC2a.png

005NfuQBzy6VCIgr8yC2a.png 005NfuQBzy6VCIfQeh329.jpg

005NfuQBzy6VCIfQeh329.jpg QQ截图20170106130057.png

QQ截图20170106130057.png

喊多银空金,说白了就是做空金银比,附图:金银比现价71,且最近每次贵金属大幅下跌都是金比银跌的多,显示在金银比图表上就是金银比最近不断往下脉冲,所以做空金银比目前来看确实相对安全有保障。 问题来了,金银比怎么做空那,哪个平台有这样一个品种那? 如果都没有这个品种,那么只有在账户了做空黄金,同时做多白银了,可是做多少单位是对等的那?比如做空黄金一标手(100盎司),相应的应该做多白银多少单位那(白银一标手5000盎司)?很费解! 坛子里有人知道吗?还望赐教! 补充两张图

005NfuQBzy6VCIgr8yC2a.png005NfuQBzy6VCIfQeh329.jpgQQ截图20170106130057.png

韬客社区www.talkfx.co

韬客社区www.talkfx.co

3楼

kylebobo 发表于 2017-1-6 13:20

短期看多黄金

韬客社区www.talkfx.co

发表于:2017-01-06 05:35只看该作者

4楼

过年了 我个人看好黄金会来一波

韬客社区www.talkfx.co

5楼

黄金今年过年我看难,印度需求第一,中国第二。但是印度已经开始管控个人持金,超过很低的一个法定重量,剩下全部可以警察冲进你家里抢夺充公。国内金价变态倒挂,忽悠百姓。

韬客社区www.talkfx.co

7楼

人間五十載 发表于 2017-1-6 15:11

就是黄金兑白银。有的

点评

发表于 2017-01-06 07:20

韬客社区www.talkfx.co

发表于:2017-01-06 07:15只看该作者

8楼

帮顶,学习

韬客社区www.talkfx.co

发表于:2017-01-06 07:20只看该作者

9楼

服务三农 发表于 2017-1-6 15:13

请问什么平台有啊?符号代码是什么啊?

发表于:2017-01-06 09:35只看该作者

11楼

oanda有

韬客社区www.talkfx.co

12楼

网上找了点相关的,感兴趣的可以看看:

现货金银套利的技巧

一般来讲,金银价格表现为同涨同跌。据统计,1968年1月初至2013年8月19日,伦敦金银现货价格之间相关系数为0.92,属于高度相关。不过,两者在不同阶段的涨跌幅度上又常常会有所差异,这就为金银之间的套利交易创造了机会。

金银在历史上都曾长期发挥货币职能。在当今以美元为代表的信用货币体系下,金银仍是市场上投资者追逐和博弈的重要对象。

一般来讲,金银价格表现为同涨同跌。据统计,1968年1月初至2013年8月19日,伦敦金银现货价格之间相关系数为0.92,属于高度相关。不过,两者在不同阶段的涨跌幅度上又常常会有所差异,这就为金银之间的套利交易创造了机会。

伦敦金银现货价格及金银比价

金银比价,通常用来衡量金银价格走势强弱。就算在金银复本位时代,官方严格固定金银比价的背景下,市场上对金银比价的看法仍会依市场供求变化而作出相应调整,出现所谓“劣币驱逐良币”的现象。金银退出货币流通领域以后,金银的市场比价,通常处于波动状态。据统计,1968年年初至2013年8月19日,伦敦金银现货比价主要在14—100.82之间波动。而截至8月19日,伦敦金银现货比价为58.76。

金银的供需上的巨大差异,常常为金银比价的分析提供重要的线索。

供应方面,近年矿产金占黄金供应量比例约60%—70%,再生金占比约30%—40%。矿产银占白银总供应量比例约60%—75%,再生银占20%—25%,政府抛售占1%—7%。各年份金银供应的变化幅度并不总是一致。

需求方面,近年黄金的珠宝首饰需求占总需求比例约40%—50%,投资需求占30%—40%,工业和牙科需求占约10%,金币、奖牌和奖章等需求占比约10%。而白银主要用于制造业,占比80%—86%,其中,工业需求占40%—50%,感光材料需求占比由2004年以前20%以上逐步下滑至近年6%附近,首饰需求占15%—18%,铸币印章占9%—11%,银器需求占比约5%;而隐含投资需求占12%—18%。

通过对不同形势下金银价格波动的考察,并结合金银需求的差异性,发现金银价格波动存在着以下规律:

(1)在总体货币环境放松和紧缩主导的行情中,黄金、白银价格趋向同涨同跌,黄金波动幅度一般大于白银。

(2)在货币体系危机即避险需求主导的行情中,黄金波动幅度通常大于白银。

(3)在首饰需求主导的行情中,黄金波动幅度一般也将超过白银。

(4)在经济复苏或衰退即工业需求主导的行情中,白银波动幅度将超过黄金。

(5)金银比价本身所处的位置高低也将影响其未来走向。一般金银比价处于相对低位时,多金、空银更容易被投资者接受;反之,金银比价处于相对高位时,投资者可能转向多银、空金。

(6)几个因素叠加时,黄金与白银的相对波动幅度可能强化或彼此冲淡。

以当前形势为例,8月初公布的7月份美国失业率明显下降,加之美欧PMI数据向好,显示经济复苏态势良好,白银受到工业需求提振预期影响,走势强于黄金。现阶段或许是多白银、空黄金时机。

不过,随着9月末美国财年临近结束,美国联邦债务上限可能再度面临上提,由此引发的财政整顿可能引发复苏放缓的担忧,而且可能导致美国QE减量时机后移,加之四季度密集的中国国庆节、印度排灯节、西方圣诞节等节日,这些都将更多地利多黄金价格,可能导致该阶段黄金走势再度强于白银。前期多白银、空黄金的投资者可以及时止盈离场,甚至可以尝试进行多黄金、空白银的套利。

随着美国“财政悬崖”问题缓解,节庆消费对金价的提振将与欧美经济复苏对银价的提振彼此抗衡。QE的突然减量可能打破这一平衡局面,短期内明显利空黄金。这将意味着部分投资者多黄金、空白银的套利组合需要及时离场。总体来看,这一阶段金银套利的难度有所加大。

预计明年一季度中后期,黄金消费旺季逐渐淡去,而在经济复苏良好的预期下,美国QE减量将成为大概率事件,在该背景下,多白银、空黄金组合可能再度受到投资者青睐。

金银在历史上都曾长期发挥货币职能。在当今以美元为代表的信用货币体系下,金银仍是市场上投资者追逐和博弈的重要对象。

一般来讲,金银价格表现为同涨同跌。据统计,1968年1月初至2013年8月19日,伦敦金银现货价格之间相关系数为0.92,属于高度相关。不过,两者在不同阶段的涨跌幅度上又常常会有所差异,这就为金银之间的套利交易创造了机会。

伦敦金银现货价格及金银比价

金银比价,通常用来衡量金银价格走势强弱。就算在金银复本位时代,官方严格固定金银比价的背景下,市场上对金银比价的看法仍会依市场供求变化而作出相应调整,出现所谓“劣币驱逐良币”的现象。金银退出货币流通领域以后,金银的市场比价,通常处于波动状态。据统计,1968年年初至2013年8月19日,伦敦金银现货比价主要在14—100.82之间波动。而截至8月19日,伦敦金银现货比价为58.76。

金银的供需上的巨大差异,常常为金银比价的分析提供重要的线索。

供应方面,近年矿产金占黄金供应量比例约60%—70%,再生金占比约30%—40%。矿产银占白银总供应量比例约60%—75%,再生银占20%—25%,政府抛售占1%—7%。各年份金银供应的变化幅度并不总是一致。

需求方面,近年黄金的珠宝首饰需求占总需求比例约40%—50%,投资需求占30%—40%,工业和牙科需求占约10%,金币、奖牌和奖章等需求占比约10%。而白银主要用于制造业,占比80%—86%,其中,工业需求占40%—50%,感光材料需求占比由2004年以前20%以上逐步下滑至近年6%附近,首饰需求占15%—18%,铸币印章占9%—11%,银器需求占比约5%;而隐含投资需求占12%—18%。

通过对不同形势下金银价格波动的考察,并结合金银需求的差异性,发现金银价格波动存在着以下规律:

(1)在总体货币环境放松和紧缩主导的行情中,黄金、白银价格趋向同涨同跌,黄金波动幅度一般大于白银。

(2)在货币体系危机即避险需求主导的行情中,黄金波动幅度通常大于白银。

(3)在首饰需求主导的行情中,黄金波动幅度一般也将超过白银。

(4)在经济复苏或衰退即工业需求主导的行情中,白银波动幅度将超过黄金。

(5)金银比价本身所处的位置高低也将影响其未来走向。一般金银比价处于相对低位时,多金、空银更容易被投资者接受;反之,金银比价处于相对高位时,投资者可能转向多银、空金。

(6)几个因素叠加时,黄金与白银的相对波动幅度可能强化或彼此冲淡。

以当前形势为例,8月初公布的7月份美国失业率明显下降,加之美欧PMI数据向好,显示经济复苏态势良好,白银受到工业需求提振预期影响,走势强于黄金。现阶段或许是多白银、空黄金时机。

不过,随着9月末美国财年临近结束,美国联邦债务上限可能再度面临上提,由此引发的财政整顿可能引发复苏放缓的担忧,而且可能导致美国QE减量时机后移,加之四季度密集的中国国庆节、印度排灯节、西方圣诞节等节日,这些都将更多地利多黄金价格,可能导致该阶段黄金走势再度强于白银。前期多白银、空黄金的投资者可以及时止盈离场,甚至可以尝试进行多黄金、空白银的套利。

随着美国“财政悬崖”问题缓解,节庆消费对金价的提振将与欧美经济复苏对银价的提振彼此抗衡。QE的突然减量可能打破这一平衡局面,短期内明显利空黄金。这将意味着部分投资者多黄金、空白银的套利组合需要及时离场。总体来看,这一阶段金银套利的难度有所加大。

预计明年一季度中后期,黄金消费旺季逐渐淡去,而在经济复苏良好的预期下,美国QE减量将成为大概率事件,在该背景下,多白银、空黄金组合可能再度受到投资者青睐。

韬客社区www.talkfx.co

13楼

[backcolor=rgb(238, 238, 238)]长期的操作发现黄金和白银存在一定的无风险套利机会。一般情况下,黄金和白银的走势方向趋同,走势百分比比率维持在1:2(此比例只是一个大概观察值,具体操作时可更具近期涨跌比均值进行操作)。所以,通常情况下黄金和白银的走势出现分歧,或者他们的涨跌比例不对称时,经过一段时间他们走势和涨跌比率必然会修复到1:2位置附近。[/backcolor]

[backcolor=rgb(238, 238, 238)] 这正好给我们一个对冲套利的机会,我们只要在黄金白银的走势出现分歧,或者他们的涨跌比例不对称时,买入(或卖出)黄金,同一时间在卖出(或买入)同等价值的白银,等到它们之间的比差修复后,同时平仓套利。有人也许会问,如何确定到底是谁涨跌失调,或者说应该买入卖出黄金白银中的哪一个。这正是下面我将要说的问题,对冲套利交易能够大大降低投资风险,并不代表它没有风险,像其他对冲交易一样,黄金白银的对冲也存在操作反向的风险。但通常情况下,只要你充分了解黄金白银的市场属性,方向的判断很简单,哪怕偶尔判断错误,损失也不会很大,这也是下文将要说的。[/backcolor]

[backcolor=rgb(238, 238, 238)] 对冲交易最大的优势就是它承受市场的剧烈波动的能力非常强大,你只需要很少的本金,就能避免市场的非理性剧烈波动,并且有机会在波动中套取瞬间的高额利润。[/backcolor]

[backcolor=rgb(238, 238, 238)] 记得去年又一次非农期间,黄金大涨4.06%,白银上涨2.93%。它们的涨势比例显然不对称,换一个角度看,这种张势必出现在周五非农以后是合理的。在一周行情将要结束时,消息突然出现后,权衡黄金白银的属性,谁都会最先想到买最具避险能力的黄金,但紧张气氛过后会白银相对与黄金会有一定比例的补涨最终出现均衡。因为白银始终是跟着黄金走的,所以一般情况下,上涨的时候黄金白银涨幅比大于1:2,下跌行情中跌幅比一般小于1:2(也就是说涨的时候黄金涨的相对平时较快,跌的时候白银相对平时较快),像周五这样的剧烈行情是都会出现远距离偏差。[/backcolor]

[backcolor=rgb(238, 238, 238)] 简单解释一下什么是统计套利:广义的套利在金融工程的定义中是指可以通过金融工具的组合建立一种投资组合,建立该组合时不需要成本,而且将来可以产生非负的收益。投资组合中的金融工具可以是同种类的也可以是不同种类的。在市场实践中,套利一词有着与定义不同的含义。实际中,套利意味着有风险的头寸,它是一个也许会带来损失,但是有更大的可能性会带来收益的头寸。大家都知道单边行情的判断有很大风险,不好把握买卖点位,一但失误有可能便造成极大地损失,特别是在现货期货这样有杠杆的投资产品。[/backcolor]

[backcolor=rgb(238, 238, 238)] 现在给大家介绍一下有关统计套利利与弊[/backcolor]

[backcolor=rgb(238, 238, 238)] 套利交易风险小回报稳定,对于大资金而言,如果单边重仓介入,将面临持仓成本较高、风险较大的不足,反之,如果单边轻仓介入,虽然可能降低风险,但其机会成本、时间成本也较高。因此整体而言,大资金单边重仓抑或单边轻仓介入期市,均难以获得较为稳定和理想的回报。而大资金如以多空双向持仓介入期市,也就是进行套利交易,则既可回避单边持仓所面临的风险,又可能获取较为稳定的回报。[/backcolor]

[backcolor=rgb(238, 238, 238)] A、套利优点:[/backcolor]

[backcolor=rgb(238, 238, 238)] 1、更低的波动率。由于套利交易博取的是不同合约的价差或价比收益,而价差价比的一个显著优点是通常具有更低的波动率,于是套利者面临的风险更小[/backcolor]

[backcolor=rgb(238, 238, 238)] 2、更低的风险。因为套利交易的对冲特性,它通常比单边交易有更低的风险。这是我们在比较套利和单边交易时需要考虑的重要因素。为什么风险会更低?投资组合理论表明,由两个完全负相关的资产构成的投资组合最大程度地降低了组合风险。套利是同时买卖两个高度相关的期货合约,也就是构造了一个由两个几乎完全负相关的资产构成的投资组合,该组合的风险自然大大降低了[/backcolor]

[backcolor=rgb(238, 238, 238)] 3、对涨跌停的保护。许多套利交易的对冲特性,可以对涨跌停提供保护。因为政治事件、天气和政府报告等等,期货价格可以暴涨暴跌,有时甚至引起涨跌停,价格封死在涨跌停板上而无法成交。一个做反了的单边交易者在能够平仓之前会损失惨重。这往往会造成交易者的账户亏空,而需要追加保证金。在同样的环境下,套利交易者基本上都受到保护。以跨期套利为例,由于套利交易者在两种极度相关的产品上既做多又做空,在涨跌停日,他的账户通常不会发生大幅亏损。虽然在涨跌停打开后,价差可能不朝交易者预测的方向走,但由此所造成的损失往往比单边交易小得多[/backcolor]

[backcolor=rgb(238, 238, 238)] B、套利的不足:[/backcolor]

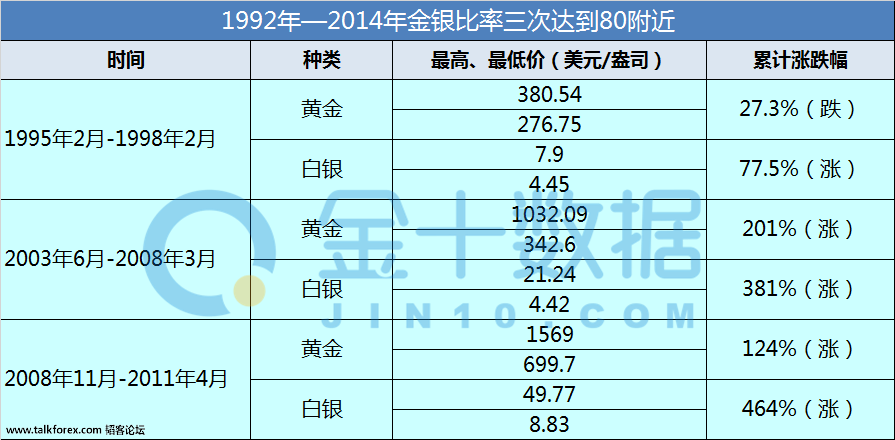

[backcolor=rgb(238, 238, 238)] 套利虽然具有有限风险、更低风险的优点,但毕竟还是有风险的。这种风险来自于:价格偏差继续错下去。合约之间的强弱关系往往在短期内保持“强者恒强,弱者恒弱”的态势。假如这种价格偏差最终会被纠正,套利者在这种交易中也不得不遭受暂时的损失。如果投资者能承受这种亏损,最终就会扭亏为盈,但有时投资者无法熬过亏损期,因此仓位一定要控制好,套利金银比一般是在60左右,在80可以做多白银,做空黄金,在30左右,可以做空白银,做多黄金,当然这只是一个平均概念。[/backcolor]

[backcolor=rgb(238, 238, 238)] 这正好给我们一个对冲套利的机会,我们只要在黄金白银的走势出现分歧,或者他们的涨跌比例不对称时,买入(或卖出)黄金,同一时间在卖出(或买入)同等价值的白银,等到它们之间的比差修复后,同时平仓套利。有人也许会问,如何确定到底是谁涨跌失调,或者说应该买入卖出黄金白银中的哪一个。这正是下面我将要说的问题,对冲套利交易能够大大降低投资风险,并不代表它没有风险,像其他对冲交易一样,黄金白银的对冲也存在操作反向的风险。但通常情况下,只要你充分了解黄金白银的市场属性,方向的判断很简单,哪怕偶尔判断错误,损失也不会很大,这也是下文将要说的。[/backcolor]

[backcolor=rgb(238, 238, 238)] 对冲交易最大的优势就是它承受市场的剧烈波动的能力非常强大,你只需要很少的本金,就能避免市场的非理性剧烈波动,并且有机会在波动中套取瞬间的高额利润。[/backcolor]

[backcolor=rgb(238, 238, 238)] 记得去年又一次非农期间,黄金大涨4.06%,白银上涨2.93%。它们的涨势比例显然不对称,换一个角度看,这种张势必出现在周五非农以后是合理的。在一周行情将要结束时,消息突然出现后,权衡黄金白银的属性,谁都会最先想到买最具避险能力的黄金,但紧张气氛过后会白银相对与黄金会有一定比例的补涨最终出现均衡。因为白银始终是跟着黄金走的,所以一般情况下,上涨的时候黄金白银涨幅比大于1:2,下跌行情中跌幅比一般小于1:2(也就是说涨的时候黄金涨的相对平时较快,跌的时候白银相对平时较快),像周五这样的剧烈行情是都会出现远距离偏差。[/backcolor]

[backcolor=rgb(238, 238, 238)] 简单解释一下什么是统计套利:广义的套利在金融工程的定义中是指可以通过金融工具的组合建立一种投资组合,建立该组合时不需要成本,而且将来可以产生非负的收益。投资组合中的金融工具可以是同种类的也可以是不同种类的。在市场实践中,套利一词有着与定义不同的含义。实际中,套利意味着有风险的头寸,它是一个也许会带来损失,但是有更大的可能性会带来收益的头寸。大家都知道单边行情的判断有很大风险,不好把握买卖点位,一但失误有可能便造成极大地损失,特别是在现货期货这样有杠杆的投资产品。[/backcolor]

[backcolor=rgb(238, 238, 238)] 现在给大家介绍一下有关统计套利利与弊[/backcolor]

[backcolor=rgb(238, 238, 238)] 套利交易风险小回报稳定,对于大资金而言,如果单边重仓介入,将面临持仓成本较高、风险较大的不足,反之,如果单边轻仓介入,虽然可能降低风险,但其机会成本、时间成本也较高。因此整体而言,大资金单边重仓抑或单边轻仓介入期市,均难以获得较为稳定和理想的回报。而大资金如以多空双向持仓介入期市,也就是进行套利交易,则既可回避单边持仓所面临的风险,又可能获取较为稳定的回报。[/backcolor]

[backcolor=rgb(238, 238, 238)] A、套利优点:[/backcolor]

[backcolor=rgb(238, 238, 238)] 1、更低的波动率。由于套利交易博取的是不同合约的价差或价比收益,而价差价比的一个显著优点是通常具有更低的波动率,于是套利者面临的风险更小[/backcolor]

[backcolor=rgb(238, 238, 238)] 2、更低的风险。因为套利交易的对冲特性,它通常比单边交易有更低的风险。这是我们在比较套利和单边交易时需要考虑的重要因素。为什么风险会更低?投资组合理论表明,由两个完全负相关的资产构成的投资组合最大程度地降低了组合风险。套利是同时买卖两个高度相关的期货合约,也就是构造了一个由两个几乎完全负相关的资产构成的投资组合,该组合的风险自然大大降低了[/backcolor]

[backcolor=rgb(238, 238, 238)] 3、对涨跌停的保护。许多套利交易的对冲特性,可以对涨跌停提供保护。因为政治事件、天气和政府报告等等,期货价格可以暴涨暴跌,有时甚至引起涨跌停,价格封死在涨跌停板上而无法成交。一个做反了的单边交易者在能够平仓之前会损失惨重。这往往会造成交易者的账户亏空,而需要追加保证金。在同样的环境下,套利交易者基本上都受到保护。以跨期套利为例,由于套利交易者在两种极度相关的产品上既做多又做空,在涨跌停日,他的账户通常不会发生大幅亏损。虽然在涨跌停打开后,价差可能不朝交易者预测的方向走,但由此所造成的损失往往比单边交易小得多[/backcolor]

[backcolor=rgb(238, 238, 238)] B、套利的不足:[/backcolor]

[backcolor=rgb(238, 238, 238)] 套利虽然具有有限风险、更低风险的优点,但毕竟还是有风险的。这种风险来自于:价格偏差继续错下去。合约之间的强弱关系往往在短期内保持“强者恒强,弱者恒弱”的态势。假如这种价格偏差最终会被纠正,套利者在这种交易中也不得不遭受暂时的损失。如果投资者能承受这种亏损,最终就会扭亏为盈,但有时投资者无法熬过亏损期,因此仓位一定要控制好,套利金银比一般是在60左右,在80可以做多白银,做空黄金,在30左右,可以做空白银,做多黄金,当然这只是一个平均概念。[/backcolor]